こんにちは!ママブロガーのあねもね(@anemone_mommemo)です。

お正月の記事に書いた通り、今年の目標の一つは「資産運用に注力する」こと。

とは言え、今までほとんど取り組んでいなかったので、本を読んだりネットで調べたりして勉強しながらの実践です。

まずは、我が家の現状の振返りから始めていきたいと思います。

現時点の資産状況を洗い出し、今後どうしていくかを整理することが目的です。

日々の忙しさにかまけて、後回しにしてしまっていた資産運用。

今年は本腰入れて取り組みます!

我が家の属性

最初に、我が家の属性をお伝えしておきます。

家族構成は、30代の夫、同じく30代の私、1歳の娘の3人。

夫も私もフルタイム会社員で、お互いの収入の比率は、夫:私=1.5:1くらい。

ちなみに我が家は、結婚してから家計を一つにし、資産を合算して管理しています。

夫と私は同じ会社なので、お互いにそれぞれの年次での給与水準を把握しており、

明細も見せ合っているので隠し資産はありません笑

ガラス張りです!

- (独身時代の資産は知りませんが)

さて、この2人の収入合計から生活コストを除くと、だいたい30%くらい残ります。

つまりは、我が家は、年間収入のうち約30%を貯金および投資に回せる状況です。

未就学児1人を抱える共働き家庭としては妥当なのかな?

それとも少ないのか…

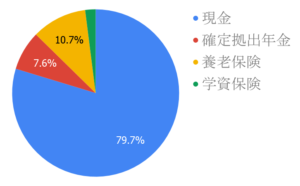

我が家の資産ポートフォリオ

続いて、我が家の資産の内訳です。

現金80%、確定拠出年金8%、保険(養老・学資)12%

現金が8割!!

…改めて計算してみると、我が家の課題が見えてきますね。

預金ばかりで投資をしていないという自覚はあったのですが、やはりこの比率はまずいなと。

以下、細かく見ていきます。

現金:80%

現金は、収入から生活費を除いた残金が貯まっていった物ですね。

このうち半分が定期預金です。

いつか投資に回そうと考えていて、寝かせたままの資金です…

保険:12%

保険のうち、養老保険は私が独身のときに契約したもの。

高い手数料が批判されている外貨建ての保険です…

今解約すると返戻率が低いので、まだ続けています。

学資保険は、娘が産まれたときに夫名義で契約しました。

娘が10歳になるまで保険料を払い込み、21歳で保険期間満了です。

満18歳から21歳まで、年4回に分けて保険金が受け取れます。

確定拠出年金:8%

夫名義と私名義の合算です。

夫は国内株30%、新興国株25%、元本確保型商品45%に、

私は国内株30%、国内債券15%、外国株30%、外国債券10%、JREIT・金など15%に振り分けています。

アベノミクス以降今年の後半まで、かなり好調な利回りでしたが、

昨年末の株価低下の影響で、一気にマイナスになりました。

加入以来振り分けを変えていないので、そろそろ見直そうかと考えています。

(夫の振り分けをもう少し見直してほしいのですが…夫名義なのであまり口出ししません)

まずは現金を投資に回す

今後、我が家がとるべきこと。

- 現状80%を占める現金のうち、まずは半分(資産全体の40%)を投資に回す。

- 毎月同額を投資に回す、積立て投資を始める。

投資商品はまずは投資信託からになると思いますが、他の投資商品も検討していきます。